日本媒体眼中的智能汽车,全球1000名企业高管吐露的“SDV开发和竞争格局变化

【“难道已经赢不了中国企业了吗?”】全球1000名企业高管吐露的“SDV开发”沉重现实——48%的再利用率所揭示的竞争格局变化

主导权结构的转折点

根据艾睿铂(AlixPartners)发布的一份关于 “以软件为核心的智能汽车”(行业常称SDV,即Software Defined Vehicle)的调查,日美欧韩的汽车及零部件企业在多个指标上已经明显落后于中国企业。

力压奔驰、雷克萨斯拿下“绝对第一”——164位企业经营者选出的最爱汽车品牌真相

本次调查于2025年11月至12月进行,范围涵盖美国、欧洲29国、英国、中国、日本、韩国、印度。调查对象包括汽车制造商、一级供应商、科技公司的首席执行官,以及负责电子电气架构的主管等——总共收集了1002名直接参与智能车开发的高管的意见。

结果显示,在软件掌控权、代码重复利用的便利性、车辆全生命周期盈利能力等方面,中国企业正在不断扩大优势。随着价值重心从“拥有一辆车(硬件)”转向“通过软件不断获得新体验”,其他地区的车企在决定这种体验内容上的话语权正在减弱——这才是问题的本质。

中国企业把软件当作 “始终在进化的核心资产”,而日美欧韩企业仍然普遍将软件视为 “附加功能”。这种想法上的差异,直接导致投入的钱能产生多少利润的效率天差地别。

各地区企业各有各的处境,所做的选择也都有各自的道理。但调查结果所反映的差距,本质上是企业形态、组织方式、资金投向等更根本层面的判断不同。

艾睿铂的铃木智之指出:“这种主导权向中国车企和科技公司转移的程度,比多数人意识到的还要严重。”

他说:“智能汽车是全球汽车产业的未来。但实际情况是,在不少领域,欧美日企业自己正在放弃主导权。一旦在关键节点上失去控制力,未来的选择就会变少,成本竞争力下降,整个车辆生命周期内也很难享受到智能车带来的好处。”

铃木这番话意味着,日美欧面临的不只是一时落后,而是关乎未来能否生存下去的问题。

自己动手做的比例,直接反映控制力差距

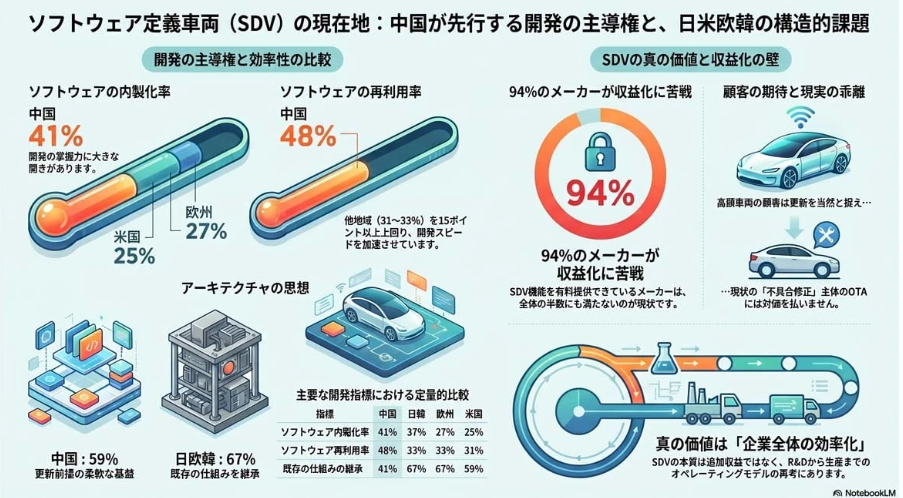

在智能车开发中,各企业自己能做多少(不依赖外部)的比例差距非常明显。中国达到41%,而美国只有25%,欧洲27%,日韩37%。数字上的差距,直接决定了谁能真正掌控车辆的行为。

如果能自己写软件,就可以自主快速修复漏洞、增加新功能。反过来,对外部依赖越多,协调起来越费劲,推进速度也越慢。究竟是站在传统制造业的地盘上竞争,还是转型为以软件为核心的机构——这种定位的不同,就体现在“自己动手做的比例”上。

在如何搭建软件这个问题上,各地区的思路也不同。中国有59%的企业采用了方便随时升级的灵活架构。相比之下,美国59%、欧洲67%、日韩67%的企业仍然选择沿用老套路。

沿用老套路虽然眼前比较稳定,但想增加新功能时就变成了沉重包袱。中国已经为软件的快速进化准备好了土壤,而其他地区则被过去的包袱拖住了手脚。这种对比,时间越长会越明显。

再看整车的电子电气架构,趋势也一样。采用了集中式统一控制这种最新方式的,中国占39%。而美国60%、欧洲67%、日韩55%的企业仍在延续拼凑老部件的做法。这固然是为了维护老客户、保住老设备,但不能否认结果是让系统越来越复杂。

中国从零开始,从一开始就以“随时能升级”为前提造车;日美欧韩则更看重与老东西的兼容。这个选择上的差异,以后会直接体现在升级改造成本和精力上,压力会越来越大。

软件设计思路的分水岭

在如何靠软件赚钱这个问题上,各个地区倒是有着共同的烦恼。调查显示,94%的汽车制造商承认:目前车上搭载的智能功能中,能成功收费的不到一半。原因在于:

· 技术上的限制

· 车主不买账

现在的空中升级(OTA)主要还是用来修漏洞,还没有拿出让车主心甘情愿掏钱的价值。对于花了5万到10万美元(约合人民币36万~72万元)买豪车的人来说,功能越来越好不是理所当然的吗?

该公司汽车与制造业业务负责人Himanshu Kandelwal指出:“几乎所有欧美日车企都在智能功能收费上栽了跟头,这很能说明问题。智能汽车真正的价值,不在于多收几个钱,而是从研发到生产,把企业整体的效率提上去。花大价钱买车的顾客,把OTA升级当作理所应当的待遇,可现在车企给的净是修补丁。另外‘全球统一车型’这种老思路也在失效。欧美日车企和供应商不仅需要重新考虑怎么赚钱,更要把自己的运营模式整个翻新一遍。”

你想啊,通知车主说“我修了个bug”,然后伸手要钱——这谁能接受?价值来源已经不是“卖个具体东西”,而是如何把开发和生产的机制理顺,把整体效率提上去。

软件重复利用率,拉开了开发竞争力差距

在软件的重复利用方面,差距也很大。中国能做到48%的软件模块在不同车型之间重复使用;美国只有31%,欧洲和日韩都是33%。从企业类型看,IT公司能做到39%,而一级供应商只有19%,处境更惨。

“重复利用率”这个指标,赤裸裸地反映了开发体系是否成熟。中国已经把各种功能像乐高积木一样存起来,随时可以反复用;而其他地区还是习惯每个项目从零开始造轮子。开发人力和时间降不下来,自然就没有竞争力。

在车企纷纷加大自己动手做的比例时,一级供应商也面临着被迫转型。他们过去负责的系统整合工作,正逐渐被车企拿回去自己做。靠“信息不透明”赚钱的老模式越来越行不通了,大家要看的是:你在软件这块到底能贡献什么。

价值重心正从“把一堆零件打包送过去”这类生意,转向 “深入到软件底层去做事” 这个更本质的领域。

组织模式和资金周转速度的对比

纵观这份调查,我们会发现:这不是谁家技术好一点差一点的问题,而是大家起跑线的条件本身就不一样。

就拿组织方式来说,中国靠高比例的自主开发,把大多数决策权掌握在自己手里;而美欧日韩仍然高度依赖外部。其他地区一边维持老套路一边搞分散作战,而中国则资金转得快,开发循环得快。日美欧被过去投在旧资产上的钱拖累,动作自然慢半拍。

在如何构建软件上,思路差异也很鲜明。中国把“容易升级”放在第一位;日美欧则把“跟老东西兼容”和“稳定”摆在前面。中国哪怕车还不太完美也先推向市场,然后快速迭代改进;其他地区追求一开始就完美,结果步子迈得慢。

这种对比也体现在赚钱方式上:中国在尝试把各种功能打包组合,寻找新的收入模式;日美欧还在老的卖车模式上做加法,摸索着加新功能。

面对这种局面,必须想清楚几个问题:

· 是继续守着老设备、老零件不放,还是为了提升效率果断换掉?

· 是卖“出厂时就定型了”的产品,还是卖“买完了还能持续进化”的东西?

· 是把公司彻底转向以软件为中心,还是继续留在制造业的老路上?

这些问题的答案,将决定谁能活下来。

日美欧走的路,更像是把传统汽车这个框架不断打磨到极致。而中国则把汽车看作一台巨型计算机的一部分,根据外部环境的变化不断更换内部软件。前面提到的“软件重复利用率”上其他地区的低水平,恰好说明:拼命守住老做法,反而拖慢了向新形态进化的速度。

哪条路能走通?与其说是技术问题,不如说取决于一个更根本的点:市场今后到底想要什么样的车?

复用率决定开发竞争力

地区之间出现的这些差距,今后会越来越大,直接影响谁能赢。

其中,软件重复利用率上的差距,会直接反映到开发速度上。

那些自主开发比例高的企业,已经能做到不用真车在路上跑,只靠虚拟环境就能验证几百万公里。当验证工作都搬到了数字世界里,日美欧一直引以为傲的“实物验证”这套打法,在中国人的速度面前,可能越来越不管用了。

这是因为,自主比例能提高多少,与其说是技术问题,更多取决于你的组织愿不愿意这么干。

同样,空中升级能不能赚到钱,与其说是技术难题,更多取决于市场认不认可这个价值。

围绕智能汽车的竞争,早就不是比哪个零配件做得更好了。组织形态、赚钱方式、造车方法——这三个东西正在同时发生变化。各地区都是在自己的条件下做出了合理选择,这些选择累积起来,就成了今天的数字差距。

这场竞争的本质,不是“在老游戏里赢一把”。而是从“卖车”这个模型,切换到 “通过软件来持续管好一辆车” 这个模型——整套商业逻辑正在转换。

如果日美欧韩车企想填上这个差距,就不得不把过去让它们成功的老工作方法翻出来,狠狠改一遍。至于这道鸿沟以后会怎么变,很大程度上要看政策法规和市场风向等外部条件了。

本文转载自日刊车志Carview 作者:山本肇(交通工具撰稿人)

---Car之道编译